고정 헤더 영역

상세 컨텐츠

본문

안녕하세요. 밤토리 입니다~^^.

오늘 살펴볼 기업은 지난 22일 1분기 실적발표를 한 at&t 입니다. 예상치보다 실적이 안좋게 나왔는데, 간단한 기업분석과 함께 1분기 실적을 살펴보겠습니다.!

AT&T는 어떤기업? 주요 사업은?

At&T는 미국의 대표적인 유, 무선 통신업체로 1984년 상장하였습니다. 2015년 500억달러에 Directv(미국 최대 유료 방송사업자)를 인수하였고, 2018년 Time Warner를 854억 달러에 인수해 통신/미디어 대기업으로 변신 하였습니다.

'통신'부문에서의 경쟁사와 '미디어' 부분에서의 경쟁사를 간단히 살펴보면,

'통신'부문 경쟁사 비교

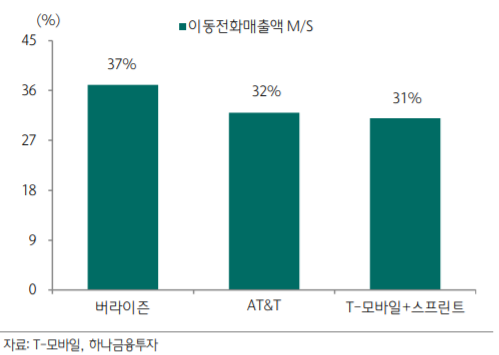

미국시장에서의 경쟁사는 크게 버라이즌, 그리고 합병한 T모바일+스프린트가 있습니다.

자료출처 : 하나금융투자 (20.2.20)

이동전화매출액의 시장점유율을 보면 20.2월 기준으로 미국시장에서 버라이즌(VZ)이 37%로 1위, AT&T(T)는 32%로 2위를 기록하고 있습니다. 3위는 T-모바일(업계 3위)과 스프린트(업계 4위)가 합병한 T모바일(TMUS) 입니다.

T모바일은 230억 달러를 들여 스프린트를 인수하였고, 20.4.1 합병절차를 완료하였다고 합니다.

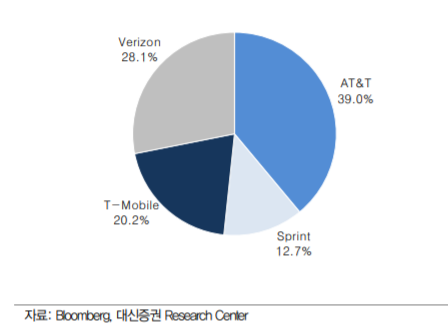

자료출처 : 대신증권(20.3.4)

미국통신시장은 3.2억명의 인구가 4.3억명의 휴대폰을 사용중이고, 이중 후불폰은 2.7억명이라고 합니다. 좌측 그래프는 전체 휴대폰 기준 시장 점유율이고, 우측은 후불폰 기준 시장 점유율 입니다.

전체 휴대폰 기준으로는 AT&T가 39%로 시장 점유율 1위를 기록하고 있으며, 후불폰은 Verizon이 42.6%로 시장 점유율 1위를 기록하고 있습니다.

자료출처:시킹알파

4.23 종가기준으로 AT&T 시가총액은 $210.19B, 시가배당률 7.05% 입니다.

19년 결산 매출액은 $181.19B, 영업이익 $27.95B

자료출처:시킹일파

4.23 종가기준으로 Verizon 시가총액은 $238.42B, 시가배당률 4.27% 입니다.

19년 결산 매출액은 $131.86B, 영업이익 $26.64B

매출액은 AT&T가 버라이즌에 비해 38%가량 높은데, 영업이익은 비슷한 수준입니다. 시가총액은 버라이즌이 AT&T보다 약 10% 높은 수준 이며, 배당은 역시 AT&T가 월등히 높네요^^(4.27%vs7.05%)

'미디어'부문 경쟁사 비교

자료출처 : 대신증권 (미국 OTT 가입자수 기준 점유율)

'19년 12월 기준 미국 OTT 시장점유율을 보면 넷플릭스가 44%로 1위, 아마존 비디오가 26.7%로 2위, 디즈니가 경영권을 가지고 있는 Hulu가 21%로 3위, HBO Now는 6.4%로 4위를 기록하고 있습니다.

또한, 3,100만 명의 케이블 및 초고속 인터넷 가입자들과, NBC 및 유니버설 스튜디오 Universal Studio를 소유한 미국 1위 케이블TV 사업자인 컴캐스트도 스트리밍 경쟁에 동참할 계획입니다.

컴캐스트의 피콕(Peacock)은 광고와 콘텐트 양에 따라 3가지 가격대(Free, Premium)로 서비스를 제공할 계획이며, 광고를 보는 경우 한 달에 4.99달러로 서비스되고 광고 없는 버전은 한 달에 9.99달러 입니다. 콘텐트 양이 제한되는 무료 서비스(Free)도 제공할 예정이라고 합니다.

여기에 나와있지는 않지만 디즈니+, 애플 tv 까지 고려하면... Hbo의 시장점유율이 크지 않음을 알 수 있습니다..

OTT 시장 경쟁자인 넷플릭스와 디즈니를 간단히 비교해 보겠습니다.

코로나19로 인한 수혜주인 넷플리스가 21일 1분기 실적을 발표했는데, 전년 동기 대비 순이익이 2.1배 증가한 7억906만달러를, 매출이 28% 증가한 57억6769만달러를 기록했다고 밝혔습니다. 유료 회원 수는 지난해 말보다 1577만명 늘어난 1억8286만명을 기록했다고 하네요.

자료출처 : 시킹알파

4.23일 종가기준으로 시가총액은 $187.66B, 시가배당률은 0%.

19년 결산 매출액은 $20.16B, 영업이익이 $2.60B 입니다. 오히려 최근 주가가 많이 오르다 보니 시가총액이 꽤 커진것을 알 수 있습니다.

자료출처 : 시킹알파

4.23일 종가기준으로 시가총액은 $182.35B, 시가배당률은 1.74%.

19년 결산 매출액은 $69.57B, 영업이익이 $11.05B 입니다. 디즈니 시가총액이 넷플릭스한테 뒤집혔네요.. 물론 코로나 19로 인해서 올해는 힘들겠지만 아직 매출액이나 영업이익 규모로 봤을때는 디즈니가 훨씬 큰데, 현재의 매출과 이익도 중요하지만, 장기적인 성장가능성 & 수요에 따라 주가가 선반영되는 것 같습니다.

2019년 AT&T 실적은?

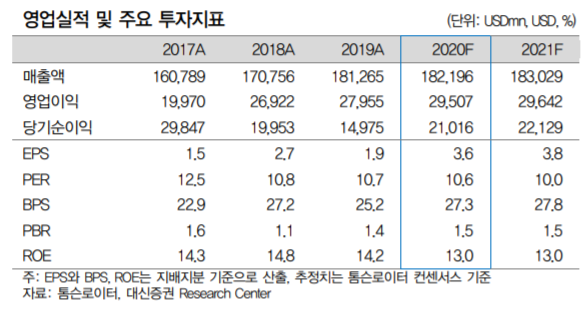

자료출처 : 대신증권

2019년 실적을 살펴보면, 매출액$181.19B, 영업이익 $27.95B, 당기순이익 $14.97B를 기록하였습니다.

매출과 영업이익은 매년 증가하고 있는데, 순이익은 2019년 큰 폭으로 하락한 것을 볼 수 있습니다.

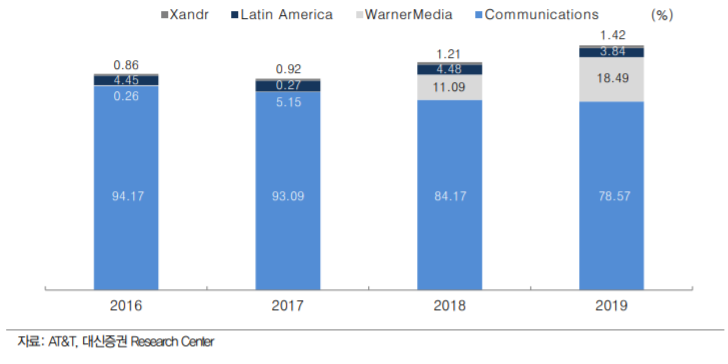

AT&T 사업은 커뮤니케이션, 워너미디어, 남미사업(브리오와 멕시코), 광고사업(젠더) 총 4가지로 구성되어 있습니다. 위 그래프를 보면, 2018년 타임워너가 AT&T에 인수된 이후 전체 매출액의 11%를 차지했었고 2019년에는 18%로 비중이 점점 커지고 있는 것을 볼 수 있습니다.

커뮤니케이션은 무선, 유선, 기업유선으로 구분되는데 '19년 커뮤니케이션 매출을 보면 무선이 50%, 유선이 32%, 기업유선이 18%로 무선의 비중이 큰것을 알 수 있습니다.

워너미디어 '19년 매출을 보면 Warner Bros(스튜디오)가 42%, Turner(방송)가 38%, HBO가 20%를 차지하고 있습니다.

2020년 1분기 실적은?

http://it.chosun.com/site/data/html_dir/2020/04/23/2020042300764.html

코로나19로 1Q 실적 주춤한 AT&T “OTT·5G 투자는 계속”

미국의 2위 이동통신사업자 AT&T가 월가의 예상을 밑도는 1분기 실적을 기록했다. AT&T는 코로나19 로 사업 불확실성이 커졌다며 연간 가이..

it.chosun.com

1분기 매출액은 지난해보다 4.6% 감소한 427억 8000만 달러, 같은 기간 순이익은 14.1% 증가한 49억 6000만 달러를 기록했다고 합니다. 이는 금융정보회사 레피니티브가 집계한 월가 예상치인 442억달러(52조4000억원)보다 적으며, 라이브 스포츠 이벤트가 연기됨에 따라 광고 매출이 줄어들고, 무선 장비 판매 감소가 매출 감소의 원인이라고 합니다.

굿뉴스는, 3월 첫 월간 16만3000명의 신규 전화 가입자를 확보했으며, 이는 평균 월가 추정치인 9만700명을 뛰어넘은 수치라고 합니다.

하지만 AT&T는 위성TV업체 다이렉TV 등에 가입자 89만7000명을 빼앗겼고, 스트리밍 서비스 AT&T TV 나우는 가격 인상으로 인해 13만8000 명의 가입자를 잃었습니다.

미디어사업 분야인 워너미디어 1분기 매출은 극장 폐쇄 등의 여파로 2019년 1분기 87억달러(10조7000억원)보다 줄어든 71억달러(8조7000억원)의 매출을 기록했다고 합니다.

주력사업인 무선통신에서는 선방했지만, 인수한 다이렉TV(위성TV)와 워너미디어 분야에서는 실적이 감소했네요.!

AT&T의 앞날은?

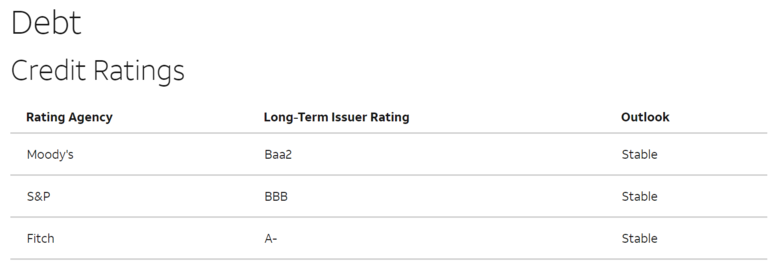

1. AT&T 막대한 부채(feat. 낮은 신용등급)

AT&T는 2015년 다이렉트TV, 2018년 타임 워너를 막대한 비용을 지불하고 인수하여 '20.3월말 현재 순부채 규모가 1,543억 달러라고 합니다.

막대한 부채로 인해 현재 신용등급은 투자부적격(투기) 등급에서 두계단 위 입니다.

2. 지속적인 컨텐츠 투자

시장조사업체 모펫네이던슨 리서치(MoffettNathanson Research)에 따르면 2019년 콘텐츠 투자액은 187억 달러로 디즈니가 1위, 컴캐스트(159억달러) 2위, AT&T(122억달러) 3위, 넷플릭스(92억달러) 4위, CBS바이어컴(88억달러), 아마존(58억달러), 폭스(38억달러), 디스커버리(26억달러), 애플(20억달러) 등이 뒤를 이었다고 합니다.

AT&T의 경우 19년 영업이익이 279억 달러였는데, 상당한 비용이 콘텐츠에 투자가 되었습니다.

출시를 앞둔 OTT서비스 HBO맥스에 대한 투자 외에도 5세대(5G)이동통신 및 광대역 네트워크에 대한 투자를 지속적으로 이어가야 하는데, 투자금을 어디서 가지고 와야할지요?;;

3. 지속적인 고배당 정책

자료출처:dividend.com

At&T의 경우 35년간 배당성장을 하고 있으며, 7%의 높은 배당률을 보이고 있지만 배당성향을 보면 60%에 달하는 것을 알 수 있습니다. 많은 배당을 주면 투자자로써 단기적으로는 좋지만, 회사 입장에서는 그만큼 재투자를 하지 못하는 단점이 발생 합니다(넷플릭스는 무배당)

정리하면...

AT&T에 대해서 분석을 해보면서 기업자체에 대해서 투자를 계속해서 이어가야 할지에 대한 고민도 들었지만, 기업을 바라볼때 앞으로 조금더 생각해 봐야하는 2가지 관점에 대해서 생각해 볼 수 있었습니다.

1. 고배당 주식에 대한 생각

과거에는 주주에게 많은 배당을 주는 기업이 좋은기업이라는 생각을 하였고, 이를통해 안정적인 캐쉬플로우를 구축할 수 있어서 매력적 이었습니다. 반면 코로나19로 인해 사람들의 소비가 급감하거나 유동성 문제 발생시 회사의 캐쉬가 얼마나 있는지, 부채가 얼마나 적은지가 투자에 있어서 중요한 요인이 되었습니다.

과거 돈을 잘벌때 자사주 매입과 고배당 정책을 시행했던 보잉의 경우 현재 어려움을 겪고 있는데.. 배당을 크게 늘려줄때 투자자 입장에서는 항상 환영이었습니다. 또한 대규모 투자를 지속적으로 해야 경쟁우위를 가질수 있는데(아마존 처럼) 주주들에게 배당을 해버리면 투자에 투입되는 비용이 제한적이 되어, 장기적으로 경쟁력을 잃지 않을 까 하는 생각이 듭니다.

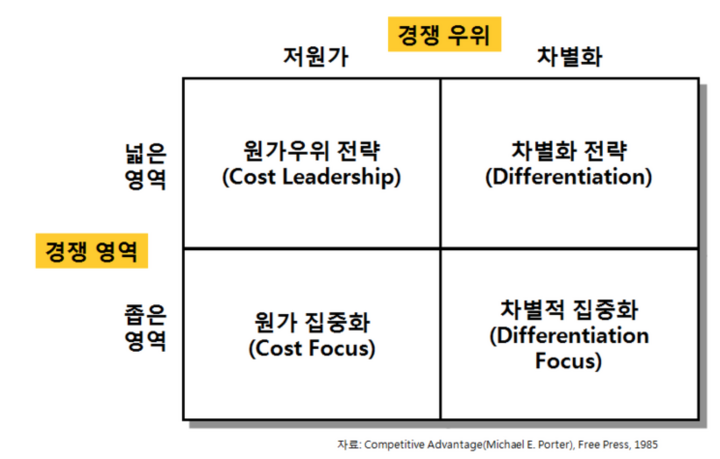

2. 경쟁우위에 대한 생각

위 표는 대학교때 경영학 수업을 들으며 한번씩 살펴봤던 마이클 포터의 경쟁전략 입니다.

기업이 어떤 전략을 추구해야 하는게 좋은지 최근 생각이 많은데, AT&T를 생각해보니 위 표에 어떤 영역에 해당하는지 알기가 어려웠습니다. 원가우위? 차별화? 집중화? 어디에 해당할지... 최근 OTT에 집중하는 AT&T를 보면 차별화 전략으로 나가야 하는데, 차별화 전략을 취할만큼의 넷플릭스나 디즈니에 비해 컨텐츠 경쟁력이 있을지.

대규모 부채를 떠안고 인수한 다이렉TV나 타임워너(워너미디어)의 경우 AT&T의 기존 사업과 어떤 시너지를 일으키고 있으며, 향후에 어떻게 나아갈지? 통신부문에서 버라이즌, 그리고 미디어 부문에서 넷플릭스나 디즈니와 같은 회사와 경쟁을 한다고 했을때 경쟁력을 유지할 수 있을지?

제가 개인적으로 투자를 할때 살펴보는 4가지..

1) 성장성 (해당산업의 미래의 크기) - ok. 5G 및 OTT 시장의 성장

2) 수익성 (꾸준히 수익을 낼 수 있는 구조인지) - no. OTT시장에서의 지속적인 컨텐츠 투자비 증가, 가입자수 및 수익으로 이어질지는 미지수.

3) 시장성 (경쟁우위, 해당기업이 시장을 얼마나 선점하고 있는지) - no. 통신시장에서는 그래도 괜찮은 포지션을 가지고 있지만, ott 시장에서는 넷플릭스, 아마존, 디즈니 등 너무나 막강한 시장 경쟁자가 있음.

4) 확장성 (현재 핵심사업 이외에 다른사업으로 얼마나 확장할 수 있는지) - no. 새로운 사업으로 확장을 하다보니 현재 본연의 경쟁력도 떨어지고 있다는 생각이 들어, 향후에도 다른식의 확장은 어렵지 않을까 개인적인 생각..

소액이지만 다음주에 AT&T를 정리하고, 포트폴리오를 조금더 간소화 해야 겠습니다. 모두들 성공투자 하세요. 화이팅!

* 개인적인 의견을 기록한 것으로 매수/매도는 본인이 신중히 판단 하셔야 합니다.

'투자' 카테고리의 다른 글

| 2020.4.27 마스터카드(MA) 주식투자 분석! (0) | 2020.04.28 |

|---|---|

| 2020.4.26 미국 카드결제 시스템 스터디!(feat. 비자, 마스터카드) (0) | 2020.04.28 |

| 2020.4.23 구글 카드 출시?(feat.비자(Visa)) (0) | 2020.04.26 |

| 세계경제 GDP 마이너스 전망. 앞으로 투자전략은? (0) | 2020.04.22 |

| 2020.4.21 디즈니(DIS)의 앞날은? (0) | 2020.04.22 |

댓글 영역