고정 헤더 영역

상세 컨텐츠

본문

안녕하세요. 밤토리 입니다~^^.

오늘은 말해 뭐해~ 누구나 잘 알고~ 좋아하는 '아마존'에 대해 살펴볼까 합니다!

아마존 기업 살펴보기!

1. 지속적인 신규사업 진출!

자료출처 : 삼성증권

아마존은 예전부터 단기 영업이익 보다는 장기 매출성장에 집중하는 기업으로 유명합니다.

아마존 프라임(2005년), AWS(2006년), 트위치 인수(2014년), 아마존Go(2016년) 등 지속적으로 신규사업에 진출하고 있습니다!

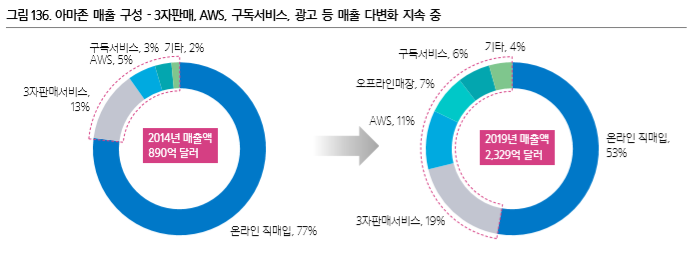

2. 전자상거래 외 AWS(클라우드), 오프라인매장 등 매출 다변화!

자료출처 : 삼성증권

2014년 전자상거래 매출(온라인 직매입+3자판매)이 전체의 90%를 차지했지만, 5년 후인 2019년에는 72%로 비중이 감소하였고 대신 AWS, 오프라인매장, 구독서비스 등의 매출이 증가하였습니다.

* 전체 매출액 규모는 5년간 260% 증가 (연평균 성장률 21.2%) / 3자판매서비스 매출액은 수수료 매출만 인식

3. 온/오프라인 + B2C/B2B !! (다양한 사업범위)

자료출처 : 삼성증권

책을 판매하며 온라인 B2C 사업으로 시작했던 아마존은, AWS 서비스를 시작하며 B2B로 사업을 확장하였습니다. 또한, 홀푸드 및 아마존고 등을 통해 B2C 오프라인 사업까지 진출해 소위 말해 안하는 사업이 없습니다^^.

세부 사업 살펴보기!

1. 전자상거래

자료출처 : 삼성증권

아마존은 1일 배송서비스를 시작한 2019년부터 판매량 및 매출액 증가율이 상승하고 있습니다. 코로나 19로 인한 언택트 시대 도래로, 반짝 수요집중이 아닌 지속적인 수요성장이 이뤄질 것으로 예상됩니다.

자료출처 : 삼성증권

다만, 1일 배송서비스를 시작한 2019년부터 배송비, 물류비용이 증가하고 영업이익률은 하락하고 있습니다. 단기적인 지표로만 봤을때는 좋지 않아 보이는데, 1일 배송서비스 및 코로나 19에 따른 수요성장으로 이를 얼마나 커버할 수 있을지 지켜봐야 겠습니다!

2. AWS(클라우드)

자료출처 : 삼성증권

규모의 경제와 누적된 경험은 AWS이 가지는 가장 큰 장점입니다. 성장률은 하락하고 있지만, 15년 19.1%에 불과하던 영업이익률은 19년 26.3%로 개선되어 당분간 시장 1위의 프리미엄을 누릴 것으로 예상됩니다.

자료출처 : 삼성증권

아마존의 핵심 캐쉬카우인 AWS는 마이크로소프트 Asure의 강한 공세를 받고 있지만, 아직 매출액 규모로는 Asure를 압도하고 있습니다. AWS와 Asure의 매출액 차이는 15년 1분기 13억 달러에서 2019년 3분기 47억 달러로 크게 확대 되었습니다.

3. 미디어/콘텐츠 (아마존프라임)

자료출처 : 삼성증권

2년 이상 사용한 고객의 아마존프라임 갱신률은 95.8%로 상당히 높은 편이며, 스트리밍 서비스별 구독료를 비교해 보면 월 $5.9에 스트리밍 서비스 및 무료배송까지 이용할 수 있으니 넷플릭스, 디즈니+에 비해 가격 측면에서 매력적으로 보입니다.

자료출처 : 삼성증권

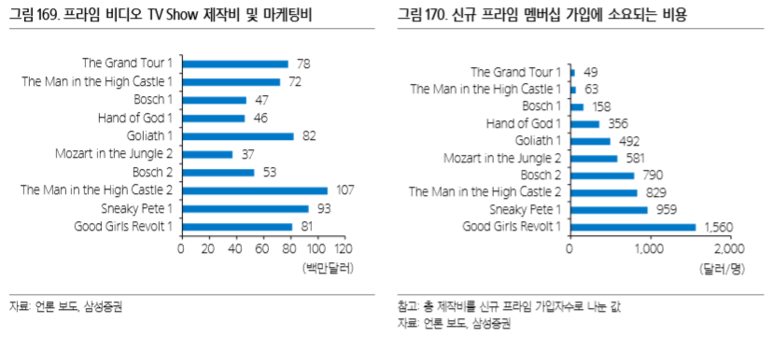

아마존 내부 문서에 따르면, 당시 800만명이 'The Man in the High Castle1'라는 인기드라마를 시청했고 이를 통해 아마존 프라임 가입자가 115만명이 증가했다고 분석 했습니다.

신규 가입자 1명당 투자비용은 63달러로 아마존 입장에서는 연회비를 받으면 남는장사가 되고

인기있는 컨텐츠를 많이 만들수록 신규 회원들은 혜택을 누리기 위해 아마존닷컴에서 물건을 구매하기 시작하니, 아마존 입장에서 미디어/콘텐츠 사업은 본업인 전자상거래를 활성화 하기위한 좋은 지원책 으로도 보입니다.

4. 헬스케어

자료출처 : 삼성증권

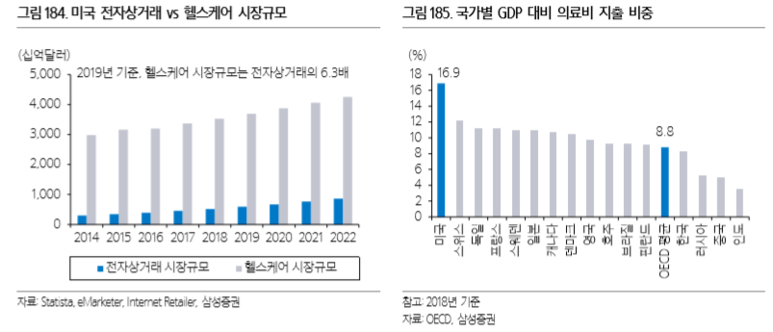

2019년 미국 헬스케어 시장규모는 3.7조 달러로 전자상거래의 6.3배에 달하며, 국가별 GDP 대비 의료비 지출 비중을 보면 미국이 16.9%로 압도적인 1위를 기록하고 있습니다.

자료출처 : 삼성증권

미국 의약품 유통 구조를 살펴보면 제약사와 환자사이에 1)Retailer(소매상) 2)Distributor(도매상) 3)PBM 이 존재하는데, 아마존이 온라인 약국 필팩을 인수(10억 달러)함으로써 이 3개 사업자를 모두 아우르는 헬스케어 생태계를 구축할 것으로 예상됩니다.

미국은 의약품 유통구조가 복잡하고 이에 따라 약값이 높은 편인데, 아마존이 의약품 유통구조를 단순화 시키면서 약값을 인하한다면 상당한 파급 효과를 불러오지 않을까 싶습니다!

간단히 정리하면...

1. 아마존 투자 Point!

1) 견고한 아마존프라임 생태계! (B2C)

자료출처 : 삼성증권

아마존 프라임 가입자수는 2015년 4천만명 수준에서 최근(20년 1월)1억 5천만명을 돌파하였고, 매출액 또한 지속성장하고 있습니다. 아마존 생태계 안에 들어오는 사람이 많아질수록 전자상거래 + 헬스케어 등의 매출액으로 이어지는 선순환이 더욱 가속화 될 것입니다.

2) 꾸준한 캐쉬카우 AWS! (B2B)

자료출처 : 아이뉴스 24

19년 기준으로 AWS의 영업이익은 아마존 전체의 63.3%에 달하며, 20년 1분기의 경우는 전체의 77%로 영업이익에서 AWS가 차지하는 비중은 더욱 커졌습니다.

앞으로도 AWS에서 벌어들이는 막강한 캐쉬카우를 기반으로 물류+콘텐츠 등에 아낌없이 투자할 수 있지 않을까요?

3) 기대되는 헬스케어 사업!

자료출처 : 삼성증권

아마존은 온라인 약국업체(필팩) 뿐만아니라 원격진료 업체(헬스 네비게이터)를 인수하였고 자체 물류네트워크도 탄탄하기 때문에 원격진료+의약품배송+방문진료를 아우르는 통합 헬스케어 서비스를 제공할 것으로 예상됩니다.

2. 아마존 투자 Risk (디지털세 도입!)

자료출처 : 아이뉴스 24

19년 7월 프랑스는 연 매출 7.5억 유로 이상인 글로벌 IT기업에게 자국 내 매출의 3%를 세금으로 부과하는 디지털세를 도입했으며, 이후 오스트리아, 이탈리아도 추가적으로 발효를 마쳤습니다.

자료출처 : 삼성증권

글로벌 IT기업인 애플, 마이크로소프트, 알파벳, 페이스북 등과 비교해 봤을때 디지털세 도입에 따른 순이익 감소폭은 아마존이 가장 클 것으로 예상됩니다. 디지털세 3% 부과시 순이익의 약 12.6%가 감소할 것으로 예상됨에 따라, 디지털세를 도입하는 국가들이 많아질 수록 아마존의 수익성은 악화될 수 밖에 없습니다.

자료출처 : CNBC.com

아마존 주가는 20/6/26 기준 주당 2,692달러를 기록하고 있습니다. 앞으로 아마존의 모습은 어떻게 될까요?

이상 아마존에 대해서 간단히 살펴봤습니다. 모두들 성공투자 하세요! 화이팅!

'투자' 카테고리의 다른 글

| 2020.7.3 어도비(Adobe) 주식(주가) 분석!(feat.언택트 관련주) (0) | 2020.07.05 |

|---|---|

| 2020.6.30 주린이를 위한 해외주식(미국주식) 투자정보 쉽게 찾는 법 (feat.키움증권 홈페이지) (0) | 2020.07.05 |

| 2020.6.25 중국 텐센트 주식(주가) 분석! (0) | 2020.07.05 |

| 2020.6.24 중국 전자상거래 기업 알리바바 주식(주가) 분석! (0) | 2020.07.05 |

| 2020.6.21 삼성증권 해외주식(미국, 유럽주식 등) 수수료 이벤트!(20년 말까지!) (0) | 2020.07.05 |

댓글 영역