고정 헤더 영역

상세 컨텐츠

본문

안녕하세요. 밤토리 입니다~^^

금일은 8월 20일(목)에 발표한 알리바바의 20년 2분기 실적에 대해서 간단히 살펴볼까 합니다.

'20.2분기 실적 분석

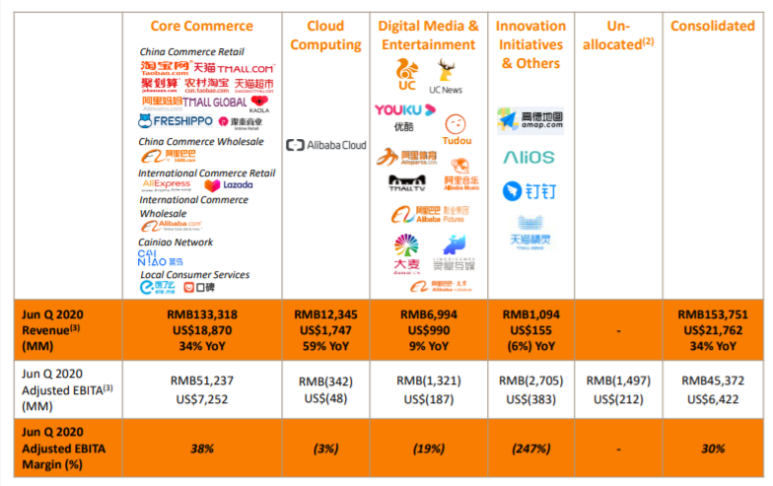

1. 20.2분기 실적 요약

자료출처 : 알리바바 홈페이지

20년 2분기 매출액은 전년동기대비 34% 증가하였으며, 클라우드 사업의 경우 59% 증가로 전자상거래보다 높은 증가율을 보였습니다.

2. 사업부문별 매출액

자료출처 : 알리바바 홈페이지

국내(중국) 전자상거래 매출액은 전체의 68%로 '19년 매출구성과 크게 달라지지 않았습니다.

특히 Others(티몰 슈퍼마켓, 뉴 리테일 등 직접판매) 사업부문의 매출액이 전년동기대비 80% 증가로 가장 크게 성장하였으며, 물류서비스가 54% 증가, 클라우드가 59% 성장하였습니다.

* 디지털 미디어 & 엔터테인먼트의 경우 9% 증가로 소폭 증가하였는데, 코로나 19로 인해 영화사업의 수익이 감소하지 않았을까 개인적으로 추측해 봅니다.

3. 사업부문별 EBITA

자료출처 : 알리바바 홈페이지

Core Commerce (전자상거래)의 경우 EBITA Margin이 38%로 가장높고, 다른사업부문의 경우는 아직까지 (-)를 기록하여, 전체 EBITA Margin은 30%를 기록하였습니다.

* 클라우드 사업의 경우 -3%까지 올라왔는데, 올해안에 흑자전환을 할수 있지 않을까 개인적으로 기대해 봅니다.

4. 당기순이익

자료출처 : 알리바바 홈페이지

당기순이익의 경우 전년동기대비 124% 증가하였습니다.

간단히 정리하면...

자료출처 : cnbc.com

호실적에도 미국에서 추가적인 제재를 가할 수 있다는 우려때문인지 알리바바의 주가는 20일(목) 현재 2%가량 하락 하고 있습니다.

다만, 알리바바의 해외 매출액은 전체의 7% 정도로 비중이 크지는 않고 단기적으로는 조정을 받을 수 있어도, 전자상거래 분야의 높은 성장률 & 클라우드 사업의 흑자전환 임박을 생각하면 매력적인 주식이라고 개인적으로 생각합니다^^.

* 해당글은 개인적인 기록으로 투자추천이 아닙니다.

모두들 성공투자하세요. 화이팅!

'투자' 카테고리의 다른 글

| [유럽주식#17] 에어버스 주식(주가) '20.상반기 실적발표 분석 (feat. 보잉주가,실적) (0) | 2020.08.26 |

|---|---|

| [개인연금#6] 연금저축펀드 미국ETF 투자!(3탄)(feat.kindex 미국S&P500 등) (0) | 2020.08.23 |

| [글로벌경제#9] 인도 전자상거래 시장의 앞날은? (0) | 2020.08.19 |

| [중국주식#5] 텐센트 20.2분기 서프라이즈 실적발표! (0) | 2020.08.18 |

| [유럽주식#16] 글로벌 NO.1 뷰티기업 로레알 주식(주가) 분석! (0) | 2020.08.17 |

댓글 영역