고정 헤더 영역

상세 컨텐츠

본문

안녕하세요. 밤토리 입니다~^^

오늘은 대표적인 핀테크 기업인 '스퀘어(Square)' 주식(주가)에 대해서 간단히 살펴볼까 합니다!

스퀘어는 어떤기업?

1. 중소 가맹점 결제 솔루션 지원

자료출처 : 삼성증권

과거 중소 가맹점의 경우 카드 결제를 유치하기가 어려운 경우가 많았는데,

스퀘어가 이 부분을 사업화 하였습니다.

소외된 중소 가맹점에게 POS 등의 결제기기와 결제처리 서비스를 제공하며

수수료를 징수하는 방식으로 오프라인 위주 사업을 시작하였습니다.

* 예전에 배달오시는 분들은 큰 이동형 단말기를 이용했었는데, 스퀘어 등장 이후 핸드폰에 작은 단말기를 연결하여 결제를 진행

자료출처 : 스퀘어, 삼성증권

이제는 단순결제 서비스를 넘어서 가맹점 대상으로 데이터 분석,

재고관리, CRM 소프트웨어 등의 서비스를 제공하고 있으며

온라인 채널도 확장하여 결제 서비스를 제공하고 있습니다.

자료출처 : 삼성증권

특히 코로나19 이후 온라인 거래의 활성화로

스퀘어의 온라인 거래 비중도 20년 2분기 기준 25%까지 증가하였으며,

'20.3분기 오프라인 거래대금은 소폭 감소하였으나 온라인 결제는 24% 증가하였습니다.

2. 캐쉬앱을 통한 송금/소비/투자

자료출처 : 스퀘어, 삼성증권

스퀘어는 13년 P2P 송금앱인 캐쉬앱을 출시하여

예금기능, 직불카드기능, 비트코인/주식투자 기능까지 서비스를 제공하고 있습니다.

자료출처 : 삼성증권

특히 '20년의 경우 비트코인의 가격 상승으로

캐쉬앱을 통한 비트코인 거래가 폭발적으로 증가 하였습니다.

'20년 3분기 기준 캐쉬앱의 매출액에서

'비트코인' 매출이 차지하는 비중은 79%에 달합니다.

자료출처 : 삼성증권

스퀘어의 경우 캐쉬앱을 궁극적으로

'디지털 뱅크'로 만들어서

소비자에게는 다양한 금융서비스를 제공하고,

가맹점에는 안정적인 여신을 제공하는 모델을 구축하려고 합니다.

* 최근 중국에서는 '앤트그룹'의 IPO를 중단시키면서결제기능을 뺀 나머지 사업을 지속하기 어렵도록 규제를 강화하고 있는데,

미국의 경우는 핀테크 기업의 사업을 어디까지 허가해 줄지 지켜봐야 겠습니다.

스퀘어 '20.3분기 실적리뷰!

1. 매출액

자료출처 : 삼성증권

'20.3분기 매출액은 전년동기대비 140% 증가한 30.3억 달러를 기록하였습니다.

자료출처 : 삼성증권

특히, 19년의 경우 매출에서 결제수수료 비중이 65%로 가장 높았으나,

'20년 3분기 누적 비트코인이 44.4%로 가장높은 비중을 차지하고 있습니다.

* 비트코인 인기가 꺾일 시 매출이 급격하게 하락할 수 있음

2. 매출총이익/거래대금

자료출처 : 삼성증권

스퀘어의 매출총이익은 크게 증가하였으며, 거래대금도 꾸준히 증가하고 있습니다.

자료출처 : 스퀘어 홈페이지

다만, '20.3분기 기준 스퀘어 매출의 53%를 차지하는 '비트코인'의 경우

매출원가 비중이 높아, 매출총익률은 2%에 불과합니다.

* 비트코인을 제외한 나머지 사업의 매출총이익률은 54%

비트코인 매출이 지속적으로 증가하더라도

영업이익이 크게 증가하기는 어려워 보입니다.

3. 영업이익/순이익

자료출처 : 스퀘어 홈페이지

'20.3분기 영업이익의 경우 49백만 달러, 순이익의 경우 36백만 달러를 기록하였습니다.

* 영업이익률은 1.86%

(3분기 누적 영업이익은 63백만 달러 적자)

영업비용을 살펴보면 제품개발, 판매&마케팅 등

관련비용이 상당히 많이 들어가는 상황임을 알 수 있습니다.

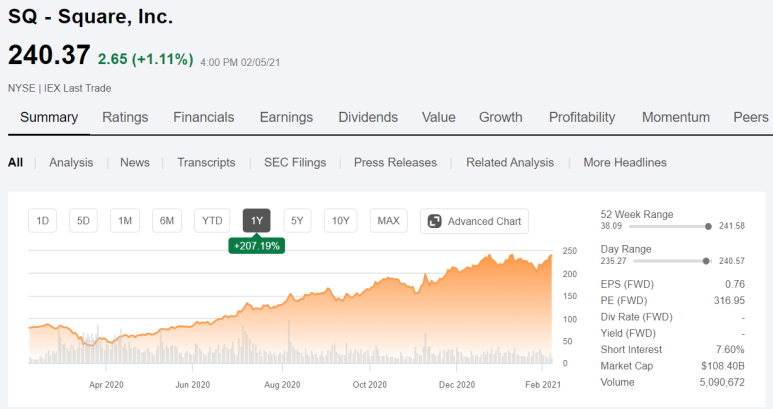

자료출처 : 시킹알파

스퀘어는 '20년 한해 주가가 2배이상 상승하여 21.2.5일 종가기준 240.37$를 기록하고 있습니다.

자료출처 : SK증권

스퀘어 주가와 비트코인 주가차트를 보면 거의 비슷하게 올라가고 있는 것을 볼수 있습니다.

20년 한해는 '비트코인'으로 가장큰 수혜를 본 스퀘어지만 장기적으로 봤을때는,

캐쉬앱에서 비트코인의 비중은 낮아지고

기타 서비스 매출액이 더욱 증가하는 구조가 만들어 질 필요가 있습니다.

자료출처 : 각사 홈페이지, 토리부부 편집

시가총액의 경우 현재('21.2.5) 기준 페이팔이 스퀘어보다 약 3배가량 높은 수준입니다.

매출액은 페이팔이 1.8배 정도 높으나, 영업이익은 20배, 순이익은 35배가 차이가 납니다.

스퀘어의 성장성에는 높은 점수를 줄 수있어도

수익성 면에서는 페이팔을 따라가기에는 시간이 필요해 보이네요.

* 개인적인 기록용으로 매수/매도 추천글이 아닙니다.

모두들 성공투자 하세요. 화이팅!

'투자' 카테고리의 다른 글

| [미국주식#61] 텔라닥 헬스(Teladoc Health) 주식(주가) 분석! (feat. 미국 의료환경) (0) | 2021.02.09 |

|---|---|

| [중국주식#15] 핑안헬스케어 주식(주가) 분석!(feat. '20년 실적, 핑안굿닥터) (0) | 2021.02.08 |

| [미국주식#59] 페이팔(PayPal) 주식(주가) 분석!(feat.'20.4분기 실적 리뷰) (1) | 2021.02.07 |

| 주식투자는 어떻게 해야할까? (feat.게임스톱 주식급락) (0) | 2021.02.04 |

| 마이크로소프트 게임사업(엑스박스) 고성장! (feat.구글, 아마존 게임사업 난항) (0) | 2021.02.04 |

댓글 영역